|

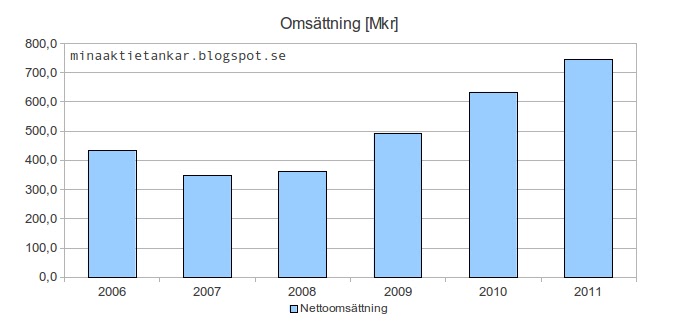

| Omsättning per helår |

Doros omsättning var i en sjunkande trend fram till 2007 då trenden planade ut. 2008 började det vända för Doro och under 2009 satte försäljningen ordentlig fart. Grafen ovan visar omsättningen för de sex senast rapporterade helåren.

|

| Omsättning per kvartal |

Ovan ses omsättningen för individuella kvartal på den vänstra skalan och den rullande omsättningen för de senaste fyra kvartalen på den högra skalan. På tre år har den rullande omsättningen ökat med nästan 100%. Från dryga 400Mkr till 800Mkr. Det finns en klar uppåtgående trend i Doros försäljning.

För de senaste tre åren ser man ett tydligt mönster. Q1 ser alltid ut att vara det kvartal som omsätter absolut minst. I Q2 och Q3 växer omsättningen jämfört med Q1. Q4 ser ut att vara det kvartal som omsätter i särklass mest.

|

| Omsättningstillväxt |

Tillväxten för de olika kvaralen de sista sex åren ses ovan. Här jämförs ett kvartal med samma kvartal året före för att få bort säsongsvariationer. De blåa staplarna visar tillväxten för kvartalet och den röda linjen visar den rullande tillväxten för de sista fyra kvartalen. Avslutningen för 2011 och början på 2012 har varit ganska svag och den rullande 12 månaders tillväxten har fallit tillbaka till ungefär 18%. Den mest aggressiva tillväxten ( i procent) ser ut att ha skett i perioden 2009-2010 för att därefter klinga av. De finansiella målen som redovisades i del 1 av analysen anger att ledningen strävar efter en tillväxt på 20% räknat på årsbasis.

Det redovisade resultatet per aktie har förbättras mycket sedan krisåren. Efter 2009 visar Doro ett positivt resultat och efter det senaste kvartalet ligger den rullande årsvinsten på dryga 3kr. När man läser resultaträkningen ser man dock ofta att posten Finansnetto kan variera en hel del vilket gör läget lite svåranalyserat. Variationerna beror enligt rapporterna på omvärderingar av terminskontrakt, något jag inte är insatt i vad det exakt betyder. Är det en engångsföreteelse eller görs det varje år? Påverkar det kassaflödet? En sak som är säker att omvärderingarna är såpass stora att de stör beräkningarna för vinsttillväxten. Det redovisade resultatet för den rullande vinsten är 4% lägre 2012Q1 än 2011Q1.

I kontrast till resultatet kan man ta en snabb titt på EBIT per aktie. EBIT är resultatet innan finansnettot och skatten. Här ser man en tydligt rend där resultatet för varje kvartal ökar. Vi kommer titta på kassaflödet längre fram men det fria kassaflödet per aktie kan också vara intressant att jämföra med det redovisade resultatet.

|

| Resultat per aktie |

Det redovisade resultatet per aktie har förbättras mycket sedan krisåren. Efter 2009 visar Doro ett positivt resultat och efter det senaste kvartalet ligger den rullande årsvinsten på dryga 3kr. När man läser resultaträkningen ser man dock ofta att posten Finansnetto kan variera en hel del vilket gör läget lite svåranalyserat. Variationerna beror enligt rapporterna på omvärderingar av terminskontrakt, något jag inte är insatt i vad det exakt betyder. Är det en engångsföreteelse eller görs det varje år? Påverkar det kassaflödet? En sak som är säker att omvärderingarna är såpass stora att de stör beräkningarna för vinsttillväxten. Det redovisade resultatet för den rullande vinsten är 4% lägre 2012Q1 än 2011Q1.

|

| EBIT per aktie |

I kontrast till resultatet kan man ta en snabb titt på EBIT per aktie. EBIT är resultatet innan finansnettot och skatten. Här ser man en tydligt rend där resultatet för varje kvartal ökar. Vi kommer titta på kassaflödet längre fram men det fria kassaflödet per aktie kan också vara intressant att jämföra med det redovisade resultatet.

|

| Rörelsemarginal |

Ökad omsättning betyder förutom högre vinst också högre marginaler. Det syns tydligt i trenden ovan. Den rullande 12 månaders rörelsemarginalen är runt 8% och ser ut att vara på väg mot ledningens mål på 10%.

Gemensamt för alla grafer som har visats i detta inlägg är att de tydligt visar den vändning som bolaget har gjort sedan 2009. Doro ser ut att idag prestera bra och vara på god väg att uppfylla de mål som ledningen har satt upp.

När denna anlalysen skrivs handlas Doro till ett pris av 28,30kr per aktie. Om 12 månaders rullande vinst och vinsttillväxt används fås:

- P/E 9,9

- PEG -2,6 (på grund av negativ vinsttillväxt)

- PEG 0,25 (räknat på tillväxten för EBIT resultat sista 12 månaderna)

Om man bortser från redovisningen av finansnettot så ser värderingen mycket attraktiv ut. Huruvisa finansnettot faktiskt har mer än en bokföringsmässig betydelse kommer utvisas av kassaflödesanalysen längre fram.

Läs gärna del 3.

Läs gärna del 3.

Inga kommentarer:

Skicka en kommentar